経済活動と為替取引

個人や企業などが経済活動を行うと貸借関係が生じます。例えば売買取引であれば、モノやサービスを買った人は、売った人に対して代金を支払うことにより貸借関係を解消します。これを「決済」といいます。

決済の方法は、現金を支払うことが一般的ですが、決済の額が高額になると、現金の持ち運びに伴う盗難や紛失の危険が高まり、時間や経費もかかります。

これに対して、離れた個人や企業の間で現金を運搬することなく資金の受渡しを行う取引を「為替取引」といいます。為替取引は現金を用いないので、安全かつ迅速な決済が可能です。

内国為替取引と全国銀行内国為替制度

銀行などの預金取扱金融機関(以下、「銀行」といいます。)は、資金を送る人と受け取る人のそれぞれの預金口座の金額を増減することにより、為替取引を提供しています。

為替取引は預金、貸出とならぶ銀行等の三大固有業務と位置づけられています。特に、国内で日本円により行う為替取引を「内国為替取引」といいます。

そして、この内国為替取引を円滑に行うため、銀行が守るべきルールとして全銀ネットが定めた仕組みを「全国銀行内国為替制度」といいます。

決済システムと為替決済(資金清算)

同じ銀行に開設された二つの口座の間で為替取引を行う場合は、銀行が、資金を送る人の口座残高を減少させ、受け取る人の口座の残高を増加させます。この場合は実際にお金が動くことなく資金移動が完了します。

AからBに対する100万円の内国為替取引

同一銀行内での振込取引

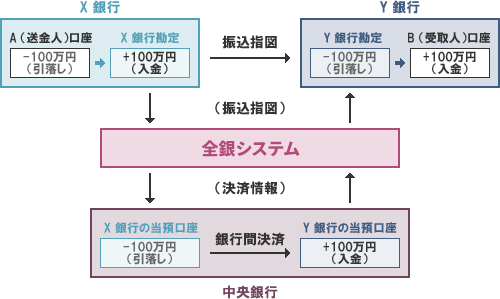

一方、異なる銀行にある口座に対して為替取引を行うためには、現金を送る人の取引銀行は、現金を受け取る人の取引銀行に対して、いつか資金を支払わなければなりません。これを効率的に行うため、「決済システム」である全銀システムが存在しています。

AからBに対する100万円の内国為替取引

X銀行とY銀行の顧客間での振込取引に伴い発生する銀行間の債権・債務関係は、日本銀行の当座預金の振替によって決済される。

異なる銀行間での振込取引

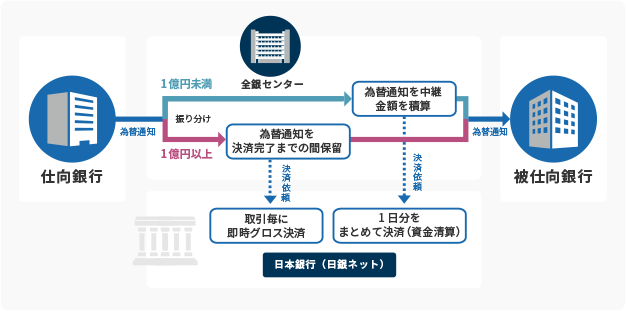

異なる銀行に取引口座を有する個人や企業がお互いに内国為替取引を行うと、取引銀行の間で債権・債務が生じます。例えば、X銀行に口座を持つAがY銀行に口座を持つBに対して100万円の振込を行うと、X銀行はY銀行に対して100万円を支払う債務を負います。この銀行間資金決済は、取引毎に銀行の間で現金を搬送して行っているわけではありません。為替決済(資金清算)の仕組みを用いて、1日1回まとめて、銀行が日本銀行に預けている預金口座の残高を増減させることによって決済(時点ネット決済※)しています。

- ただし、1億円以上の取引については、即時グロス決済を採用しています。詳細については、こちらを参照ください。

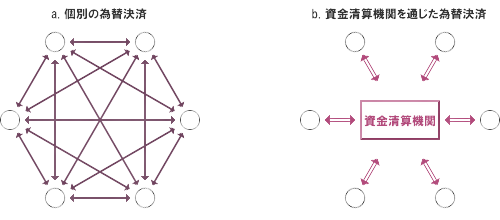

資金清算業としての全銀ネット

全銀ネットは、1日約650万件、約12兆円の為替取引を交換しており、これに伴い銀行間で支払うべき資金決済の関係が網の目のように複雑かつ巨額になります。全銀ネットは、資金清算機関(セントラル・カウンターパーティ)として、為替取引毎に、送金人の取引銀行が持つ債務を引き受け、また、受取人の取引銀行が持つ債権を取得することにより、銀行間の複雑な資金決済の関係を、全銀ネットと各加盟銀行の間における決済の関係に整理します。

この仕組みは、日本の銀行を網羅する資金決済システムが、リスクに強く、円滑かつ効率的に働くための重要な役割を担っています。